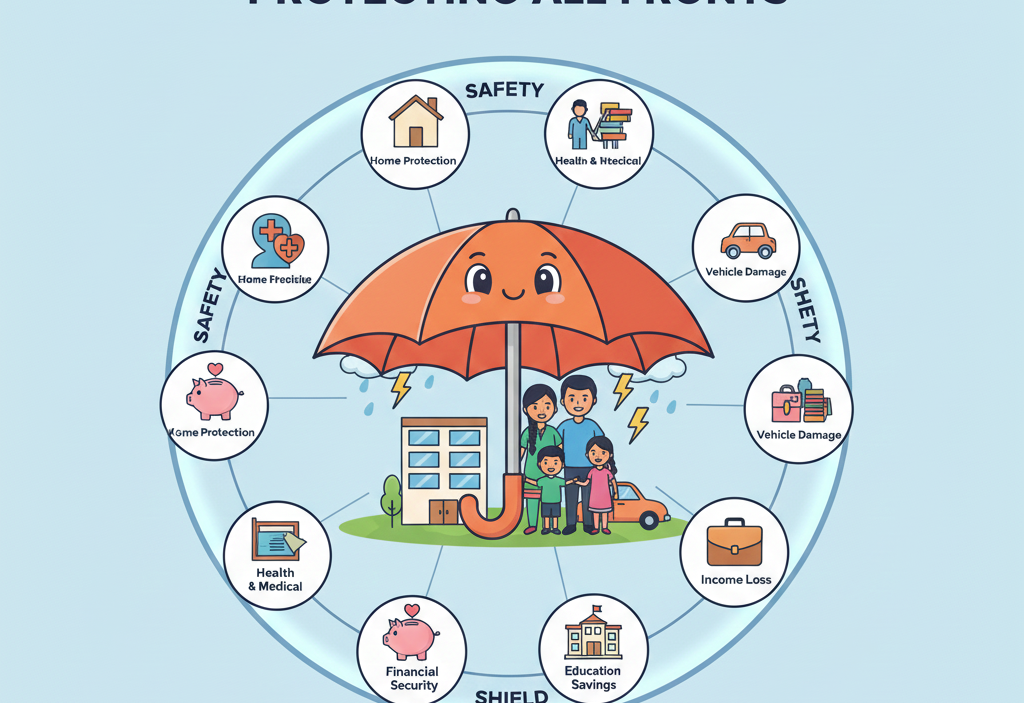

तुमचे विमा कवच (Risk Cover) नेमके किती असावे ?

इन्शुरन्स पॉलिसी विकत घेताना बऱ्याचदा प्रीमियम किती आहे हे विचारून इन्शुरन्स पॉलिसी घेतली जाते. पण इन्शुरन्स पॉलिसी नेमकी किती रकमेची घ्यावी ? याचा अभ्यास आधी करायला हवा.

तुमचा इन्शुरन्स घेण्यामागचा उद्देश कोणता आहे ?

जर तुमचा उद्देश बचत करणे असेल तर तुम्ही दर महिन्याला किती पैसे बाजूला काढून प्रीमियम भरू शकता याचा आधी विचार करा व त्या अनुषंगाने कंपनी तुम्हाला किती रुपयाचे रिस्क कव्हर देऊ शकेल हे एजंट कडून समजून घ्या. जर तुम्ही आर्थिकदृष्ट्या स्थिर असाल आणि बचत करणे हा उद्देश नसून कुटुंबीयांची सुरक्षितता हा उद्देश असेल तर तुम्हाला जास्त रुपयाचे रिस्क कव्हर घ्यावे लागेल. अशा वेळी प्रीमियम किती पडतो हा विचार करण्यापेक्षा टर्म इन्शुरन्स विकत घ्यायला हवा.

तुमचे वय किती आहे ?

वय आणि इन्शुरन्स कव्हर याचा थेट संबंध आहे. कारण जसजसे तुमचे वय वाढते तसे तुमचे उत्पन्नही वाढणे अपेक्षित आहे व तुमचे उत्पन्न वाढतात तसा तुमचा खर्चही वाढतो. म्हणून जसे तुमचे वय वाढेल तसे तुमचे विमा कवच वाढते राहिले पाहिजे.

तुमच्यावर आर्थिक जबाबदाऱ्या किती ?

तुम्ही कुटुंबातील एकमेव कमावती व्यक्ती असाल तर तुमचे इन्शुरन्स कव्हर जितके जास्त ठेवू शकाल एवढे ठेवा. कारण जर दुर्दैवाने तुमचा मृत्यू झाला तर तुमच्या विम्यातून तुमच्या कुटुंबीयांची थोडे काळ का होईना नक्कीच मदत करता येईल.

उत्पन्न किती आणि कसे आहे ?

जे सरकारी किंवा खाजगी नोकरीत काम करतात त्यांना दर महिन्याला आपल्याला किती पगार मिळणार आहे हे माहिती असते. अशावेळी आपल्या पगारातील थोडे पैसे दर महिन्याला बाजूला ठेवून विम्याची सोय करून ठेवायला पाहिजे. जर तुम्ही मध्यम आणि उच्च उत्पन्न गटातील असाल तर अधिकाधिक रकमेचा विमा नक्कीच विकत घ्या.

जर तुमचा व्यवसाय असेल तर तुमचे दर महिन्याचे उत्पन्न स्थिर नसते म्हणजेच तुमच्या कुटुंबावर जोखीम अधिक असते. म्हणून ज्यांचे व्यवसाय आहेत त्यांनी अधिकाधिक रकमेचा विमा उतरवला पाहिजे.

उत्पन्नाच्या किती पट विमा ?

सर्वसाधारणपणे तुमच्या वार्षिक उत्पन्नाच्या २० पट एवढा तुमचा विमा असायला हवा.

जर तुमचे वार्षिक उत्पन्न पाच लाख असेल तर तुमचा जीवन विमा एक कोटी रुपयाचा असायला हवा.

नोकरीची किती वर्षे बाकी आहेत ?

जे सरकारी नोकरीत नाहीत त्यांच्यासाठी साठ वर्षे उलटून गेल्यानंतर दर महिन्याच्या खर्चाला पैसे कुठून आणायचे हा प्रश्न असतो. म्हणूनच तुमच्या फायनान्शिअल प्लॅनिंग मध्ये इन्शुरन्स बरोबर रिटायरमेंट पॉलिसी सुद्धा असायला हवी. बऱ्याच इन्शुरन्स कंपन्या रिटायरमेंट पॉलिसी देतात. यामध्ये तुम्ही दरवर्षी प्रीमियम भरणे अपेक्षित असून तुमच्या निवृत्तीनंतर तुम्हाला दर महिन्याला एका फिक्स दराने पैसे दिले जातात.

जर तुमचे वय पन्नाशीच्या आसपास असेल तर आवर्जून रिटायरमेंट प्लॅनचा विचार करा.

एस आय पी करताय ? हे माहित असायलाच हवे !

इक्विटी ….डेट ……आणि हायब्रीड म्हणजे नेमके काय ?

न्यू फंड ऑफर (NFO) म्हणजे काय ?

एसआयपी सुरू कशी करायची ?

मल्टी ॲसेटलोकेशन म्हणजे काय ?

तुमच्या पोर्टफोलिओत इक्विटी फंड हवेतच !

इक्विटी फंडांचे प्रकार कोणते ?

इक्विटी ….डेट ……आणि हायब्रीड म्हणजे नेमके काय ?