इन्शुरन्स मध्ये वापरल्या जाणाऱ्या या टर्म तुम्हाला माहिती आहेत का ?

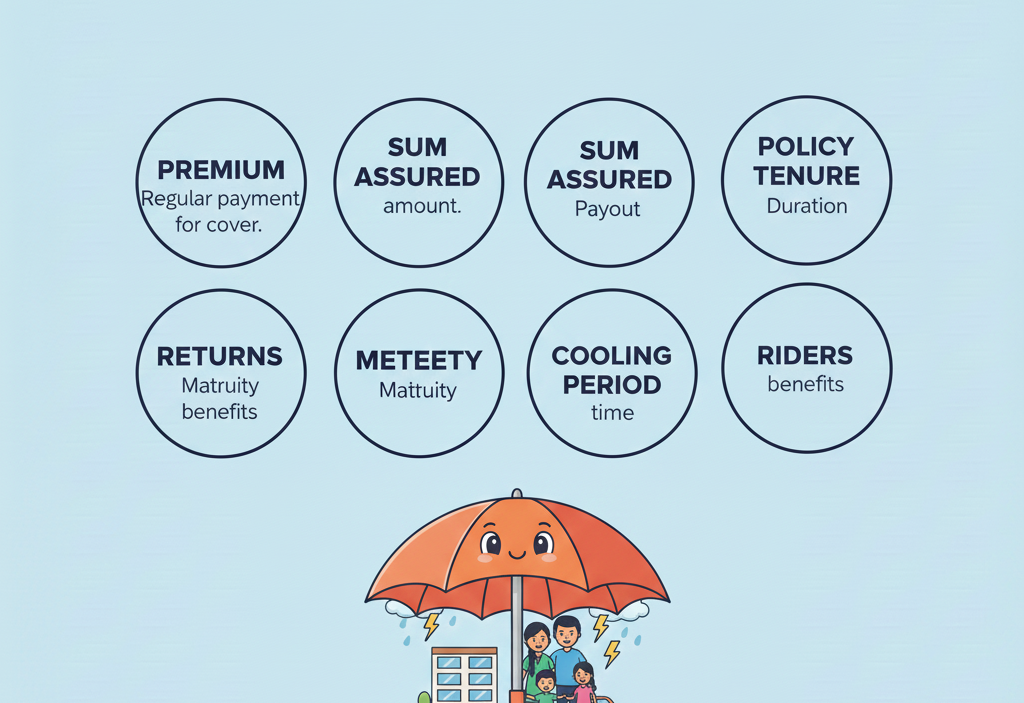

इन्शुरर

म्हणजेच अशी इन्शुरन्स कंपनी जी तुम्हाला लाईफ इन्शुरन्स पॉलिसी देते. त्या बदल्यात तुमच्याकडून प्रीमियम घेते आणि जर दुर्दैवाने इन्शुरन्स घेतलेल्या व्यक्तीचा मृत्यू झाला तर त्याच्या वारसदारांना क्लेमचे पैसे परत देते.

लाइफ कव्हर

तुम्हाला नेमक्या किती रुपयाचा विमा घ्यायचा आहे ? या प्रश्नाचे उत्तर म्हणजे तुमचे लाइफ कव्हर होय. उदाहरणार्थ अजयने दहा लाख रुपयाचा विमा उतरवला आणि त्या बदल्यात इन्शुरन्स कंपनीला दरवर्षी प्रीमियम दिला तर त्याचे लाईफ कव्हर दहा लाख आहे असे म्हणता येईल. त्याच्या मृत्यूनंतर कंपनी त्याच्या वारसदाराला दहा लाख रुपये देईल.

पॉलिसी चा कालावधी

इन्शुरन्स पॉलिसी किती वर्षांसाठी घेतली आहे ? याला पॉलिसीचा कालावधी म्हणतात. दहा पंधरा वीस पंचवीस अशा कालावधींसाठी बहुतांश इन्शुरन्स पॉलिसी विकल्या जातात. होल लाईफ पॉलिसी या प्रकारात जी व्यक्ती पॉलिसी घेते ती मृत्यूपर्यंत प्रीमियमचे हप्ते भरते व त्याच्या मृत्यूनंतरच वारसदाराला पैसे मिळतात.

डेथ बेनिफिट

इन्शुरन्स पॉलिसी विकत घेतल्यावर जर व्यक्तीचा मृत्यू झाला तर त्याच्या वारसदाराला जे पैसे मिळतात त्याला डेथ बेनिफिट असे म्हणतात.

मॅच्युरिटी बेनिफिट

बऱ्याच इन्शुरन्स पॉलिसी ठराविक वर्षांसाठी असतात. म्हणजेच समजा एखाद्या व्यक्तीने वीस वर्षासाठी इन्शुरन्स पॉलिसी घेतली असेल आणि सलगपणे वीस वर्ष त्याने विम्याचे हप्ते भरले आणि वीस वर्षात त्या व्यक्तीचा मृत्यू झाला नाही तर वीस वर्षे पूर्ण झाल्यावर कंपनी त्याला जे पैसे परत देते त्याला मॅच्युरिटी बेनिफिट असे म्हणतात.

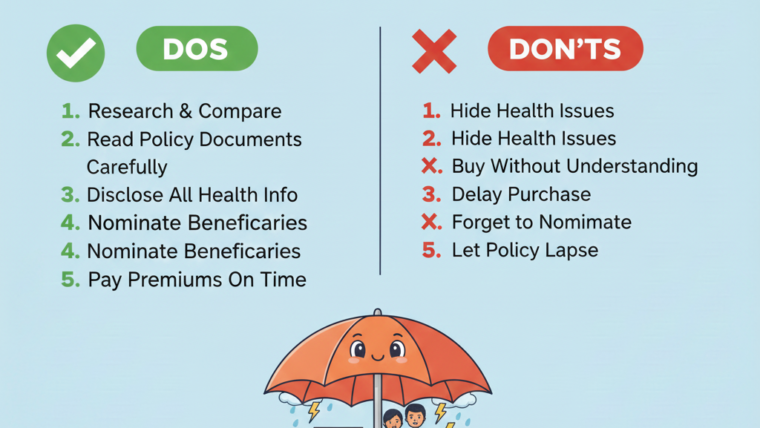

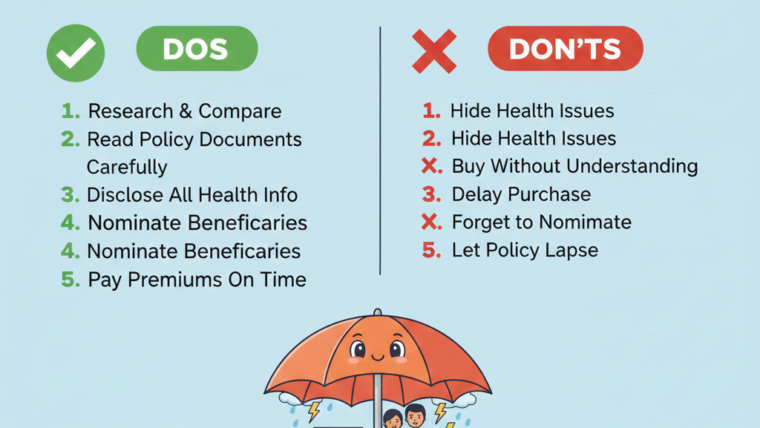

पॉलिसी लॅप्स होणे

इन्शुरन्स पॉलिसी विकत घेतल्यावर दरवर्षी तुम्हाला इन्शुरन्स कंपनीला प्रीमियम भरावा लागतो. तो प्रीमियम कोणत्या दिवशी भरायचा त्याची तारीख ठरलेली असते. समजा एखाद्या व्यक्तीची इन्शुरन्स पॉलिसीचा हप्ता भरायची तारीख २५ डिसेंबर असेल आणि जर त्याने वेळेत हप्ता भरला नाही तर त्याची पॉलिसी तात्पुरती रद्द होते यालाच पॉलिसी लॅप्स होणे असे म्हणतात. लॅप्स म्हणजे तुमच्या निष्काळजीपणामुळे इन्शुरन्स कंपनीने पॉलिसी थांबवलेली असते. अशावेळी जर पॉलिसी धारकाचा मृत्यू झाला तर कंपनी नुकसान भरपाई देण्याचा निर्णय राखून ठेवू शकते. इन्शुरन्स कंपनी सहसा असे करत नाही.

पॉलिसी प्रीमियम भरण्याची तारीख उलटून गेल्यावर जर पॉलिसी झाली तर अर्ज केल्यावर दंड भरून बऱ्याच वेळा कंपनी पॉलिसी पुनरुज्जीवीत करते. अर्थात यासंबंधीचे सर्व कंपन्यांचे नियम वेगवेगळे असतात.

ग्रेस पिरेड

प्रत्येक इन्शुरन्स पॉलिसी डॉक्युमेंट वर एक तारीख लिहिलेली असते ‘प्रीमियम पेइंग डेट’ अर्थात त्या दिवशी तुम्हाला पॉलिसीच्या प्रीमियम भरायचा असतो.

जर त्या दिवशी तुम्ही प्रीमियम भरला नाहीत तर तुमची पॉलिसी रद्द होऊ शकते. पण सहसा सर्वच इन्शुरन्स कंपनी मध्ये ग्रेस पिरेड दिलेला असतो. म्हणजेच समजा तुमची पॉलिसीची ड्यू डेट १५ फेब्रुवारी असेल तर तुम्हाला ३० दिवसाचा ग्रेस पिरेड मिळतो. म्हणजेच तुम्ही १५ फेब्रुवारी नंतर तीस दिवसात प्रीमियम भरू शकता. ही तुम्हाला दिलेली सवलत आहे तिचा गैरफायदा घेऊ नका कायम प्रीमियम वेळेच्या आधीच भरा.

तुम्ही ज्या कंपनीची इन्शुरन्स पॉलिसी घेत असाल ती कंपनी तुम्हाला किती ग्रेस पिरेड देत आहे ते तपासून पहा.

पॉलिसी रिव्हायवल

वर लिहिल्याप्रमाणे जर तुम्ही वेळेत प्रीमियम भरला नाहीत तर तुम्हाला ग्रेस पिरेड मिळतो. जर तुम्ही ग्रेस पिरियडमध्येही प्रीमियम भरला नाहीत तर तुमची पॉलिसी लॅप्स होते. अशा लॅप्स झालेल्या पॉलिसी पुन्हा दंड भरून जिवंत करणे या प्रोसेस ला रिव्हायवल असे म्हणतात. शक्यतो तुमच्या बाबतीत अशी वेळ येणारच नाही असे बघा.

इन्शुरन्स रायडर

तुमच्या इन्शुरन्स पॉलिसी मध्ये तुमचे इन्शुरन्स कव्हर लिहिलेले असते. त्या व्यतिरिक्त तुम्ही रायडर घेऊ शकता. एक्सीडेंट बेनिफिट रायडर, डिसेबिलिटी बेनिफिट रायडर असे पर्याय कंपन्यांद्वारे दिले जातात.

क्लेम प्रोसेस

इन्शुरन्स पॉलिसी विकत घेतलेल्या व्यक्तीचा मृत्यू झाल्यावर त्याने ज्या व्यक्तीला नॉमिनेशन दिले आहे त्या व्यक्तीला किंवा कोर्टात सिद्ध झालेल्या कायदेशीर वारसदाराला विम्याचे पैसे दिले जातात. ही प्रक्रिया म्हणजेच क्लेम प्रोसेसिंग होय.

यामध्ये क्लेम फॉर्म मृत्यू झालेल्या व्यक्तीचे मृत्यू प्रमाणपत्र, पोलीस केस झाली असेल तर त्यासंबंधीची कागदपत्रे, केवायसी कागदपत्रे दिल्यावर विमा कंपनीतर्फे पुढील प्रक्रिया पार पाडली जाते.

एस आय पी करताय ? हे माहित असायलाच हवे !

इक्विटी ….डेट ……आणि हायब्रीड म्हणजे नेमके काय ?

न्यू फंड ऑफर (NFO) म्हणजे काय ?

एसआयपी सुरू कशी करायची ?

मल्टी ॲसेटलोकेशन म्हणजे काय ?

तुमच्या पोर्टफोलिओत इक्विटी फंड हवेतच !

इक्विटी फंडांचे प्रकार कोणते ?

इक्विटी ….डेट ……आणि हायब्रीड म्हणजे नेमके काय ?